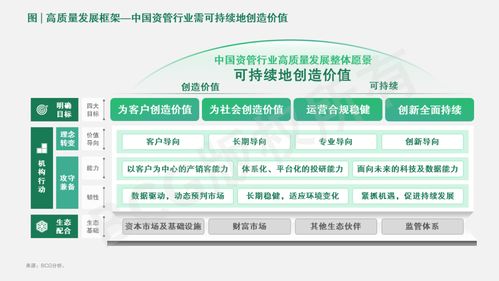

2022年至2023年,中國資產管理市場經歷了一個深刻而關鍵的演進周期。在宏觀經濟環境變化、監管政策持續完善以及市場需求升級的多重驅動下,行業的核心邏輯正從單純追求規模增長,轉向聚焦資產質量、構建雙向賦能生態,并在投資策略上愈發強調攻守兼備,特別是與實體經濟的深度結合。

一、周期演進:從高速擴張到質量深耕

過去兩年,資管市場告別了此前的“泛資管”野蠻生長階段,進入以“凈值化、規范化、專業化”為特征的深度調整與高質量發展新周期。一方面,資管新規過渡期結束,行業制度框架基本確立,剛性兌付被打破,產品凈值化轉型基本完成,市場運行更加透明、規范。另一方面,在經濟增速換擋、市場波動加大的背景下,投資者風險意識顯著增強,對資產管理機構的專業能力、風控水平和長期穩健回報提出了更高要求。這使得“質量”成為行業競爭的關鍵詞——不僅是資產端的質量,更是管理過程的質量、風險控制的質量以及客戶服務的質量。

二、聚焦質量:鍛造核心競爭力

“聚焦質量”體現在多個維度:

- 資產篩選與投研深化:機構更加注重底層資產的基本面研究,強化對行業周期、企業盈利能力和現金流的安全邊際評估,避免盲目追逐熱點。ESG(環境、社會和治理)投資理念的融入,也成為衡量資產長期質量的重要標尺。

- 產品與策略精細化:針對不同風險偏好和收益目標的客戶,設計更多層次、工具化、策略清晰的產品。絕對收益目標產品、低波動的“固收+”策略以及具備對沖功能的多元配置產品受到青睞。

- 風險管理的體系化:建立貫穿投前、投中、投后的全流程風險管理體系,運用金融科技提升風險識別、計量和應對能力,確保投資組合在復雜市場環境下的韌性。

三、雙向賦能:構建價值共生生態

“雙向賦能”成為連接資產端(融資方/被投企業)與資金端(投資者)的新范式。

- 對資產端的賦能:資產管理機構不再是簡單的資金提供方,而是通過積極參與公司治理、提供戰略咨詢、導入產業資源、助力數字化轉型等方式,深度賦能被投企業(尤其是實業企業),提升其內在價值和長期成長性。這要求資管機構具備深厚的產業洞見和積極的股東角色意識。

- 對資金端的賦能:針對投資者,賦能體現在提供貫穿生命周期的財富規劃、持續的市場教育和陪伴服務,幫助投資者理解周期、樹立長期投資理念,提升其金融素養和資產配置能力,從而實現更健康、更可持續的財富增長。

四、攻守兼備:策略平衡與實業投資錨點

面對市場的周期性波動,“攻守兼備”成為主流投資哲學的實踐。

- “攻”:體現在積極捕捉經濟結構轉型中的確定性機遇,如科技創新、高端制造、綠色低碳、消費升級等領域的核心資產,通過深入研究和長期持有,分享企業成長紅利。

- “守”:體現在構建具有充足安全邊際的組合,注重估值保護,增加防御性資產(如高信用等級債券、具備穩定現金流的基礎設施等)配置,利用衍生品工具進行風險對沖,以平滑波動,控制回撤。

實業投資在這一“攻守兼備”框架中扮演著至關重要的“錨點”角色。將資金切實引導至實體經濟的核心領域與優質企業,不僅符合國家戰略導向,更能獲得源于產業真實增長的價值回報。對實體企業的股權投資、并購投資、以及服務于企業生命周期各階段的債權融資,使得資管行業與實體經濟血脈相連。這種深度綁定,既為資產管理提供了扎實的底層資產和長期收益來源,也為實體經濟注入了關鍵的金融活水,實現了金融與實業的良性循環。

###

中國資產管理市場的演進之路愈發清晰:在周期的洗禮中,唯有真正聚焦質量、踐行雙向賦能、堅持攻守兼備策略,并深深扎根于實業投資的沃土,資產管理機構才能構建穿越周期的持久競爭力,在服務實體經濟高質量發展和國家戰略的為投資者創造長期、穩健、可持續的價值回報。2023年及以后,這一趨勢將更加深化,推動行業走向更加成熟、健康的新發展階段。