2020年,在全球經濟受疫情沖擊、國內經濟面臨下行壓力的背景下,不良資產證券化(ABS)市場展現出獨特的韌性與活力,成為金融與實業投資領域關注的熱點。本文從實業投資的視角,對2020年不良類ABS市場進行全面,分析其發展特征、投資邏輯與未來趨勢。

一、市場概況:規模穩增,結構優化

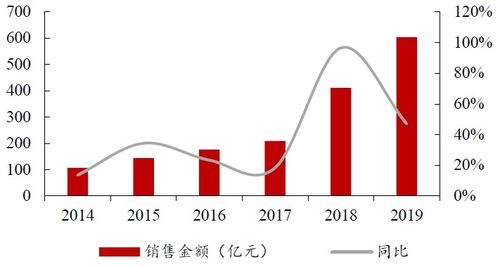

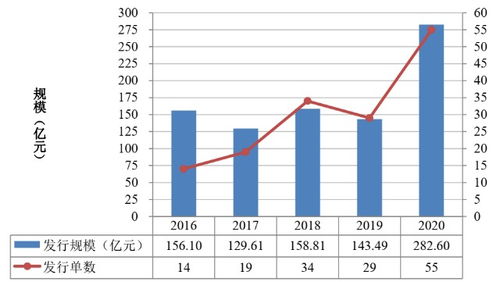

2020年,我國不良資產證券化市場發行規模穩步增長,全年發行產品數量與金額較2019年均有顯著提升。受疫情影響,銀行不良貸款余額有所上升,為不良ABS提供了更豐富的底層資產。監管政策持續鼓勵市場化處置方式,推動了不良ABS的擴容。從基礎資產類型看,除傳統的對公不良貸款外,信用卡不良、個人消費貸不良等零售類資產占比逐步提高,市場結構更趨多元化,為實業投資者提供了更廣泛的選擇空間。

二、實業投資的參與邏輯:價值挖掘與協同效應

對于實業投資者而言,參與不良ABS市場并非簡單的財務投資,而是基于產業整合與價值重塑的戰略考量。一方面,部分不良ABS的底層資產涉及實體資產(如抵押房產、工業設備等),實業投資者可通過專業能力識別資產真實價值,通過修復、運營或重組實現溢價退出。另一方面,通過投資與自身產業鏈相關的不良資產包,實業企業可低價獲取生產要素或延伸業務鏈條,實現產業協同。例如,2020年部分制造業企業通過參與工業地產相關不良ABS,以較低成本獲得了生產園區或倉儲設施,增強了實體經濟韌性。

三、年度特征:疫情下的風險與創新并存

2020年的特殊環境使不良ABS市場呈現雙重特征。風險方面,經濟波動導致部分底層資產現金流不確定性增加,尤其是零售類不良資產的回收率面臨挑戰,對投資者的盡調與定價能力提出更高要求。創新方面,市場涌現出更多針對特定行業(如商業地產、中小企業貸款)的結構化產品,增信措施也更加靈活。數字化技術在資產估值、管理中的運用加速,為實業投資者提供了更透明的決策依據。

四、挑戰與展望:專業化與生態化發展

盡管市場前景廣闊,但實業投資不良ABS仍面臨估值難、處置周期長、法律復雜性等挑戰。隨著市場逐步成熟,預計將呈現兩大趨勢:一是投資機構專業化,實業投資者需與資產管理、法律服務機構深度合作,構建專項投資能力;二是生態化發展,不良ABS市場將更緊密地與產業重組、區域經濟升級結合,形成“盤活資產-賦能實業”的良性循環。對于實業投資者而言,聚焦熟悉領域、強化投后管理能力,將是把握市場機遇的關鍵。

2020年不良ABS市場在波動中演進,為實業投資開辟了新的價值賽道。在防范風險的前提下,深入參與這一市場,有助于實業資本優化配置,服務實體經濟結構調整,實現金融與產業的共贏發展。